賠償金額決定の基準にご注意!

賠償金の算出方法は、1つの基準ではない事をご存知でしょうか?

交通事故から一定期間が経過すると、保険会社から賠償金(示談金)の提案がされます。

しかし、実は賠償金の算定方法には3つの基準があり、保険会社は最も低い基準で賠償金(示談金)の提案をしているケースが多くあります。法的知識がないまま、示談に応じることは絶対にしないでください。

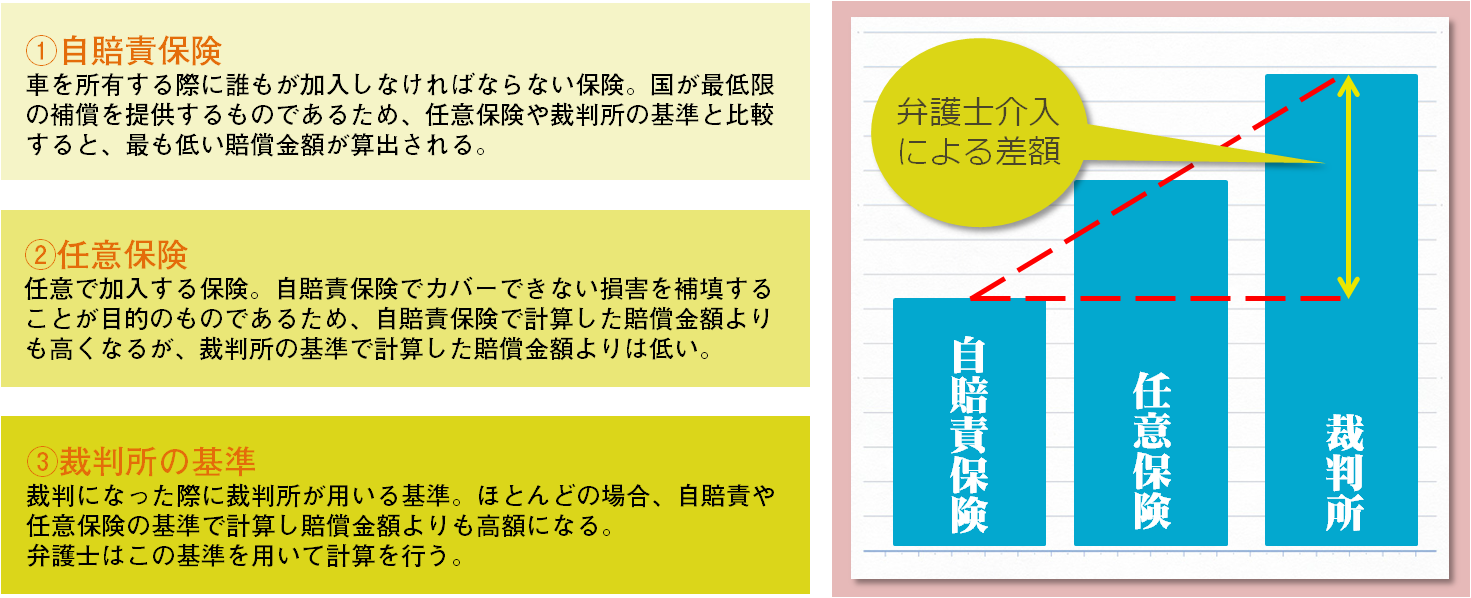

損害賠償金額を決定するには、以下の3つの基準あります。

1.自賠責保険の基準

2.任意保険の基準

3.裁判の基準

適正な賠償金(示談金)を受け取るためには、この3つの基準について、十分に理解しておくことが重要です。

以下では、各基準についてご説明を致します。

自賠責保険の基準

自賠責保険とは、車を所有する際に全ての運転手が加入する必要があるとされる強制加入の保険です。

もっとも、自賠責保険は、あくまで被害者の最低限の補償を目的として作られた保険です。また、自賠責保険の適用は、人身事故のみになります(物損事故には適用されません。)。

そのため、自賠責保険の基準を使って賠償額を計算すると、3つの基準の中で最も低額の賠償金額(示談金)になるのです。

任意保険の基準

任意保険とは、自賠責保険とは異なり、加入義務はない保険のことです。

任意保険は、自賠責保険では対象外とされる物損事故にも適応することができます。

任意保険の基準により賠償金額(示談金額)を算出すると、一般的に自賠責保険よりも高くなります。

もっとも、任意保険の基準は、裁判所の基準よりも低額になることがほとんどです。

裁判の基準

裁判の基準とは、過去の判例を踏まえて裁判所と弁護士会が作成した基準のことです。

裁判の基準で賠償金額を算出すると、ほとんどの場合、自賠責保険の基準や任意保険の基準を元に計算した賠償金額(示談金額)よりも高額になります。

弁護士は、裁判の基準を用いて、保険会社と協議しますので、保険会社から提示された賠償金額(示談金額)よりも増額を見込むことができることになるわけです。

保険会社の基準は、各保険会社が独自に作成した基準にすぎないのです。

交通事故の被害にあった方は、このようなに賠償金額の算出に3つの基準があることをご存知でないケースがほとんどです。

そこで、保険会社は、賠償金を少しでも低くしようとして、賠償金額が低くなる基準で算出をすることが多いのです。

「保険会社との示談交渉など、問題が長引くのは嫌だ。早く終わらせたい・・・。」

「専門家の保険会社が言うことだから、正しいのではないか?」

などといったお考えの方もいらっしゃいますが、すぐに示談してしまっては損をしてしまう可能性があります。

このように、弁護士が裁判の基準を用いて保険会社と粘り強く交渉することにより、適正な賠償金額(示談金額)を獲得することが可能となります。

まずは法律の専門家である弁護士にご相談して頂き、適正な賠償金(示談金)を把握することが交通事故問題の解決において重要となります。

当事務所では、交通事故のご相談については無料とさせていただいております。

まずはお気軽にご相談いただければ、幸いです。