主婦の休業損害はどうなる?

交通事故に遭った方が主婦の場合、休業損害は請求できる?

交通事故の被害にあった方が仕事をして収入がある場合は、働けなくなった日数分の休業損害を加害者側に請求することができます。

では、交通事故の被害にあった方が専業主婦であった場合は、どうなのでしょうか。

ここでは、専業主婦の休業損害、その計算方法などについてご説明いたします。

休業損害とは

交通事故の被害にあった場合、休業損害を請求することができます。

休業損害とは、交通事故による怪我が原因で、仕事ができなくなった場合に、その休業期間に応じて請求できる損害賠償金のことを言います。

例えば、サラリーマンの場合などです。

なお、通院のために有給休暇を使用したとしても、休業損害を請求することができますので、ご注意ください。

自営業者の場合でも、当然、休業損害を請求することができます。

前年度の収入などを参考にして、仕事を休んだ日数分の休業損害を請求することができるのです。

休業損害の計算方法

まず、休業損害の計算方法をご説明します。

計算式は「1日あたりの基礎収入額×休業日数=休業損害額」となります。

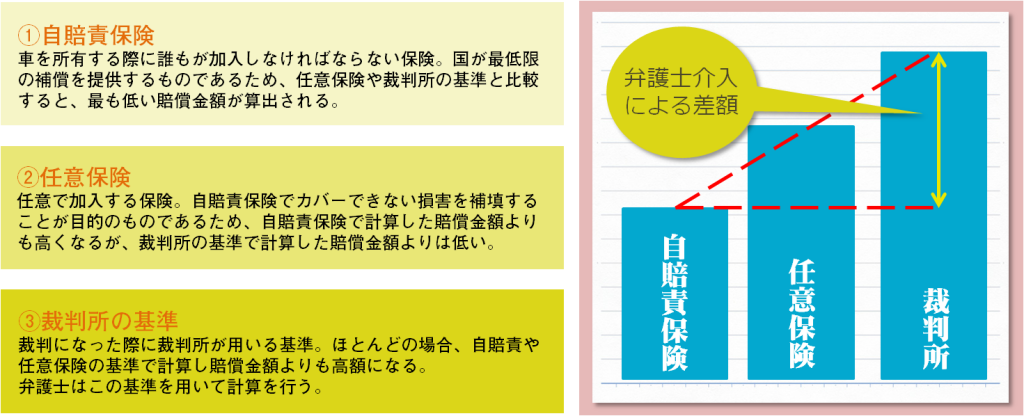

ただし、その計算方法については次の3つが存在します。

相手方保険会社が3つのうちのどの計算方法を使用しているかに注意する必要があります。

3つの計算方法とは、自賠責基準、任意保険基準、弁護士(裁判)基準です。

3つの計算方法の中では、自賠責基準が一番安く、任意保険基準が中くらい、弁護士(裁判)基準が最も高額になります。

(1)自賠責基準における休業損害の計算方法

自賠責基準の場合、1日あたりの基礎収入額が原則的に一律で、1日あたり5700円として計算されます。

したがって、休業損害の計算方法は、「休業損害額=5700円×休業日数」となります。

1日あたりの基礎収入額が5700円よりも高額な方も多くいらっしゃるはずです。

その場合には、実際の基礎収入額を資料から証明すれば5700円よりも高額な請求をすることが可能となるのですが、1日あたり1万9000円が限度額とされます。

自賠責基準をまとめると、

休業損害額=1日あたりの基礎収入額(1万9000円が上限)×休業日数

ということになります。

(2)任意保険基準

任意保険基準の場合、保険会社によって採用している基準が異なります。

自賠責基準と同様の1日あたり5,700円の計算方法で示談を提案してくることもありますし、実際の収入を基準にして示談を提案してくることもあります。

(3)弁護士(裁判)基準

弁護士(裁判)基準の場合、現実の収入を基礎収入とします。

サラリーマンの場合には、交通事故前3か月分の収入の平均を基礎収入とします。

例えば、事故前の3か月間の収入の合計が120万円の場合、

1日あたりの基礎収入額は、120万円÷90日=約1万3333円となります。

なお、自営業者の場合には、事故前の年の確定申告書に記載されている収入から1日あたりの基礎収入を計算します。

例えば、前年度の確定申告書における収入が400万円の場合、

400万円÷365日=約1万0958円が1日あたりの基礎収入額となります。

専業主婦の場合

では、専業主婦の場合、そもそも休業損害を請求することができるのでしょうか。

専業主婦の場合、そもそも現実的な収入がありません。

しかし、結論から言うと、専業主婦の方でも休業損害の請求は可能です。

専業主婦であっても、家事労働をしているからです。

専業主婦の休業損害に関する計算方法

お仕事をしている方と同様、計算式は「1日あたりの基礎収入額×休業日数=休業損害額」となります。

(1)専業主婦の基礎収入額

ここでも3つの基準があります。

自賠責基準等によれば、一律1日5700円分として計算がされます。

しかし、弁護士(裁判)基準のほうが高額に計算されます。

具体的には、賃金センサス(日本の給料の統計資料)の産業計、企業規模計、学歴計、女子労働者の全年齢平均賃金の基準を使って基礎収入額を計算します。

賃金センサスによると、1日当りの基礎収入額は1万0351円となります。

平成29年の平均賃金は377万 8200円とされていますから、これを1日あたりに換算するわけです。

保険会社と示談交渉していると、専業主婦であるからという理由で、休業損害を認めなかったり、自賠責基準の1日5700円という提案をしてくることが殆どです。

これが弁護士(裁判)基準と大きく異なることをぜひお知りになってください。

(2)専業主婦の休業日数

専業主婦の基礎収入額が1日あたり約1万円であることをご理解いただいたとして、では、休業日数についてはどのように考えれば良いのでしょうか。

専業主婦の場合、会社員のように現実に仕事を休んだといった計算ができません。

この点、判例は、「受傷のため、家事労働に従事できなかった期間」としています。

具体的には、入院していた日数や通院の実日数が基本とされます。

他方で、休業日数を段階的に計算する方法が採用されることも多くあります。

例えば、事故日から症状固定までの日数が200日のケースにおいて、通院開始から症状固定までの期間を4等分するなどの方法です。

具体的には、次のとおりです。

・最初の50日間は、基礎収入額の100%

・その次の50日間は、基礎収入額の75%

・その次の50日間は、基礎収入額の50%

・最後の50日間は、基礎収入額の25%

(3)家政婦を雇った場合の休業損害

家政婦を雇った場合に、その実費分と専業主婦としての休業損害の双方を請求することができるとしてしまうと、同じ損害について賠償金を二重取りしてしまうことになります。

したがって、家政婦を雇った場合には、専業主婦としての休業損害が制限されることが殆どですから注意してください。

(4)専業主婦とパートの双方をしている方の休業損害

専業主婦の方には、パートなどの労働をして収入を得ている方もいらっしゃいます。

このような場合にパート収入を基礎収入額としては、専業主婦のほうが高額な休業損害を請求できることになってしまうという不合理な結果になってしまいます。

そこで、パートをしている方でも専業主婦として休業損害を算定することが多くあります。

専業主婦の休業損害については上記(1)(2)をご覧ください。

(5)専業主夫の場合の休業損害

近年では専業主夫が増加していますが、専業主夫が交通事故の被害にあった場合、休業損害を請求することができるのでしょうか。

その答えはもちろん可能ということです。

ただ、基礎収入額をどのように算定するのかという点については注意が必要です。

専業主夫は男性ですから、賃金センサスにおける男性の平均賃金をもって基礎収入を計算するとなると、女性の全年齢平均賃金より大幅に高額な数字になってしまい、専業主婦の場合と比べて不公平となってしまいます。

そこで、専業主夫のケースでも、基礎収入の計算の際には女性の全年齢平均賃金を用いることが多くあります。

(6)従たる家事従事者の休業損害

専業主婦等の休業損害についてご説明しましたが、母と同居している娘など、従として家事を助ける役割をする「従たる家事従事者」という方も多くいらっしゃいます。

こういった従たる家事従事者も休業損害を請求することができるのは当然なのですが、主たる家事従事者よりも負担している家事労働が少ないことから、その基礎収入額をどのように計算するかという問題があります。

多くの場合は、基礎収入額が減額されます。

例えば、主たる家事従事者の場合の75%、50%などの数字が採用されたりします。

以上ご説明させていただいたとおり、専業主婦などの方も休業損害を請求することができるのです。

示談交渉を持ち掛けてくる保険会社は、専業主婦などの方について休業損害を否定したり、低い金額でのみ提案してきたります。

ですから、簡単に示談に応じないでください。

まずは弁護士にご相談されることを強くお勧めいたします。